Obwohl Kaffee als beliebtestes Heißgetränk in Deutschland sowohl regional als auch global einen großen Markt hat, wird er vor allem in kleinbäuerlich geprägten, ländlichen Regionen angebaut (Statista, 2024, Brot für die Welt & Forum Fairer Handel e.V., 2022). Weltweit gibt es etwa 12,5 Millionen Kaffeefarmen, von denen fast 95 Prozent kleiner als fünf und 84 Prozent sogar kleiner als zwei Hektar sind. Landgüter mit mehr als 50 Hektar sind nur in Mittel- und Südamerika üblich (Panhuysen & Pierrot (2020). Der Kaffeehandel ist also sehr dezentral und für Millionen von Kleinbäuerinnen und -bauern enorm wichtig.

Bei genauerer Betrachtung des Sektors und seiner Strukturen wird deutlich, dass viele Missstände und fragwürdige Unternehmenspraktiken weit verbreitet sind. Diese möchten wir in Form einiger prägnanter NO Fun Facts darstellen. Sie können die Komplexität des Themas zwar nicht vollständig erfassen, jedoch einen ersten Eindruck vermitteln, warum eine Kaffeerevolution überhaupt notwendig ist.

Die folgenden Informationen stützen sich zu einem Großteil, aber nicht ausschließlich auf die lesenswerte Studie “Mit bitterem Beigeschmack. Faire Handelspraktiken und existenzsichernde Einkommen – eine Chance für den Kaffeesektor?”, die im Juni 2022 von Brot für die Welt und Forum Fairer Handel e.V. herausgegeben wurde.

Wo wird konsumiert?

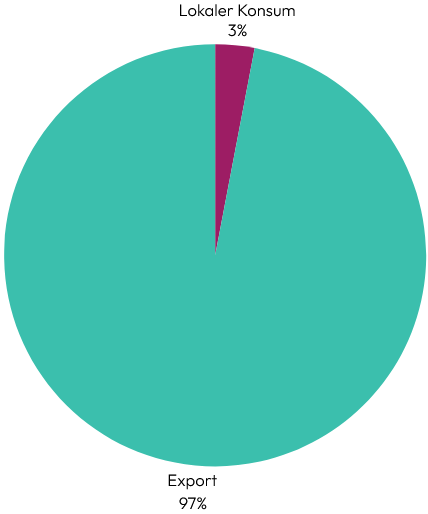

Kaffee ist ein viel konsumiertes Getränk. Der Pro-Kopf-Verbrauch von Kaffee in Deutschland beträgt durchschnittlich 168 Liter pro Jahr, also ungefähr 2,3 Tassen pro Tag (Statista, 2024). Luxemburg und einige skandinavische Länder liegen im internationalen Vergleich noch weiter vorne (Statista, 2024). Der Kaffee, der hierzulande konsumiert wird, wird allerdings nicht auch lokal angebaut, sondern die führenden Anbauländer liegen im globalen Süden. Kaffee der als regional im Supermarkt angepriesen wird stammt also auch aus dem globalen Süden und wird nur regional geröstet. Ruanda, beispielsweise, konsumiert Schätzungen zufolge nur 3 Prozent des im Land produzierten Kaffees, während 97 Prozent nach Angaben des National Agricultural Export Boards exportiert werden (Kuteesa, 2019). Der Pro-Kopf-Verbrauch von Kaffee erreichte 2021 in Ruanda 0,02 kg, während er im selben Jahr bei 6,09 kg in Deutschland lag. Allan, der Co-Founder der Kaffee-Kooperative, berichtet jedoch, dass die ruandische Kaffeekultur zurzeit rasant wächst. Auch wir, Heléna und Janne (ASA-Stipendiatinnen), können dies in unserem bisherigen Aufenthalt in Ruanda bestätigen. Abgesehen von dieser anekdotischen Evidenz konnten wir bei unserer Recherche leider keine aktuelleren Zahlen finden. Nichtsdestotrotz: ein geringer lokaler Verbrauch und eine hohe Exportquote sind die Norm für viele afrikanische Länder, mit Ausnahme von Äthiopien, das etwa 50 Prozent seines Kaffees vor Ort konsumiert (ICO, 2024, Foreign Agricultural Sercive, 2021). Ein geringer lokaler Verbrauch und eine hohe Exportquote sind problematisch, da sie die Abhängigkeit von ausländischen Märkten erhöhen und die lokale Wertschöpfung einschränken.

Lokaler Konsum vs. Export von Kaffee in Ruanda

Quelle: Kuteesa, 2019

Wer verdient am Kaffee?

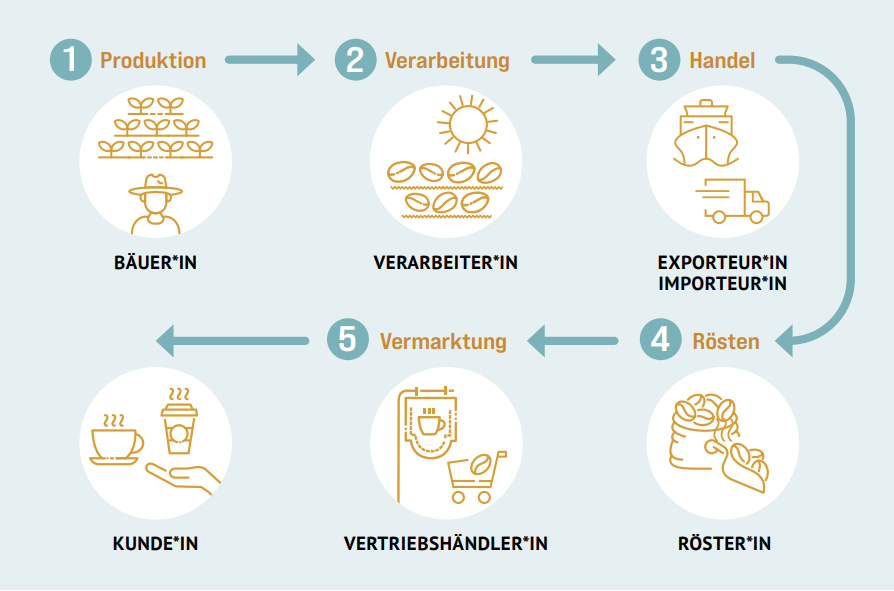

Um diese Frage beantworten zu können, muss man die Wertschöpfungskette von Kaffee in den Blick nehmen. Bis der Kaffee in den Händen der Kund*innen liegt, sind im Wesentlichen fünf Schritte vorgeschaltet (s. Abbildung). Im konventionellen Kaffeehandel wird der Rohkaffee nach der Ernte, Aufbereitung und Weiterverarbeitung in die Konsumländer transportiert und dort gelagert. Alternativ gelangt er direkt zum verarbeitenden Betrieb. Kaffee wird zu 95% als Rohware gehandelt. Das bedeutet, dass die lokale Partizipation meist nach dem zweiten Schritt (Verarbeitung) endet. Die Veredelung, Verkaufsaktivitäten und weitere profitablere Schritte finden infolgedessen überwiegend im globalen Norden statt.

Was aus unserer Sicht auch ganz wichtig, in der untenstehenden Grafik jedoch nicht berücksichtigt wird: Die Markenrechte der Kaffeemarken und die Vermarktung des Kaffees an sich. Kaffee wird zunehmend von einem Lebensmittel zu einem Lifestyle Produkt. D.h. die Vermarktung und das Marketing spielen eine immer größere Rolle. Kaffee wird unabhängig von der Qualität als Lifestyle-Produkt teuer verkauft und die immensen Marketing Gewinne verbleiben ausschließlich im globalen Norden.

Der größte Teil der Wertschöpfung wird somit am Ende der Kette, hauptsächlich von großen Konzernen, erzielt. Grundsätzlich steigt die Nachfrage nach Kaffee und es ist davon auszugehen, dass multinationale Lebensmittelgiganten und weltweit tätige Investitionsfonds in den kommenden Jahren noch stärker profitieren werden, da sie sich durch Übernahmen und Fusionen in neuen, lukrativen Märkten positionieren.

Wertschöpfungskette von Kaffee

Welche Herausforderungen gibt es?

NO Fun Fact 1: Ungleiche Verteilung der Wertschöpfung in der Kaffeeelieferkette

Kaffee, der für den Export bestimmt ist, wird bislang in der Regel von Kaffeemarken aus dem globalen Norden geröstet, verarbeitet und verkauft. Das hat zur Folge, dass die Anbaukooperativen nicht an der gesamten Wertschöpfungskette beteiligt sind. Somit endet die Teilhabe in der Regel mit dem Export der rohen, ungenießbaren Bohne (Deutscher Kaffeeverband). Im Jahr 2020 wurden weltweit 70% des produzierten Rohkaffees mit einem Wert von 19 Milliarden US-Dollar exportiert (ITC, 2021). In Ruanda liegt dieser Wert sogar über 95%. Die jährlichen Einnahmen des Kaffeesektors werden laut der Internationalen Kaffeeorganisation (ICO) jedoch auf über 200 Milliarden US-Dollar geschätzt (ICO, 2022). Demzufolge bleiben nur ungefähr zehn Prozent der weltweit mit Kaffee erwirtschafteten Einnahmen in den Anbauländern (Giuli, 2021).

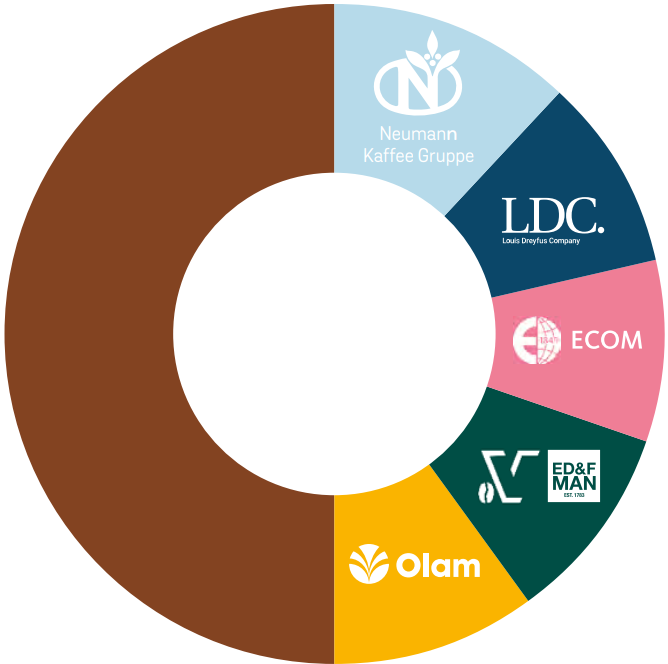

NO Fun Fact 2: Macht- und Marktkonzentration im Kaffeehandel

Laut Panhuysen & Pierrot (2020) kontrollierten im Jahr 2019 nur fünf Handelshäuser etwa 50% des weltweiten Rohkaffeehandels. Außerdem produzieren zehn Röstereien circa 35% des weltweit gerösteten Kaffees. Deutschland und Italien haben die größte Röstindustrie (Brot für die Welt & Forum Fairer Handel e.V., 2022). Auf dem deutschen Kaffeemarkt haben im Jahr 2017 lediglich acht Konzerne 75% des Umsatzes erzielt (Forum Fairer Handel et al., 2018). Die meisten Handelshäuser haben laut Public Eye (2019) ihren Hauptsitz, oder zumindest ihr Handelsmanagementbüro, in der Schweiz – wahrscheinlich aufgrund einer Kombination aus günstigen Steuer- und Handelsbestimmungen. Hinzu kommt, dass die vier größten Lebensmitteleinzelhändler in Deutschland mittlerweile einen Marktanteil von 76% haben (DBV 2024). Weiterhin genießen die großen Handelsgesellschaften strukturelle Vorteile. Dazu gehören die Einkaufsmacht, Lagerhaltung in Importhäfen und die Nutzung von Finanzmarktinstrumenten sowie der Zugang zu großen Kapitalbeträgen zu niedrigen Zinssätzen. Auf der anderen Seite, d.h. in den produzierenden Ländern, sind die Zinssätze für Unternehmen oder Genossenschaften oftmals sehr hoch. Dadurch sind sie nicht konkurrenzfähig (Brot für die Welt & Forum Fairer Handel e.V., 2022).

Die größten Handelshäuser im weltweiten Kaffeemarkt

NO Fun Fact 3: Unlautere Handelspraktiken

Laut der GEPA (2020) kommt es im Kaffeehandel immer wieder zu Verträgen (sog. „Combos“) zwischen Kleinbauerngenossenschaften und Kaffee-Importeuren, die für Erstgenannte nachteilig sind. Es wird berichtet, dass Handelsunternehmen hierbei nach Fairtrade-Kriterien produzierten (d.h. teureren) Kaffee von den Kooperativen kaufen und fordern jedoch gleichzeitig, dass ein anderer Teil des Kaffees zu konventionellen Bedingungen mit zusätzlichen Rabatten verkauft wird, sodass der finale Preis unter dem Marktpreis liegt. Diese Strategie kann den höheren Fairtrade-Preis ausgleichen und sind laut Fairtrade Regeln auch nicht erlaubt.

Durch die zunehmende Verbreitung von Blends, also Mischungen verschiedener Kaffeebohnen aus unterschiedlichen Anbaugebieten wird die Position der Kaffeeproduzent*innen zusätzlich geschwächt. Durch technische Fortschritte können Kaffeebohnen nämlich auch aus unterschiedlichen Anbaugebieten in gewünschter Weise geröstet werden, sodass Röster*innen und Zwischenhändler*innen unabhängiger von einzelnen Herkunftsländern werden und ihre Macht nicht nur national, sondern auch global ausspielen können (Brot für die Welt & Forum Fairer Handel e.V., 2022).

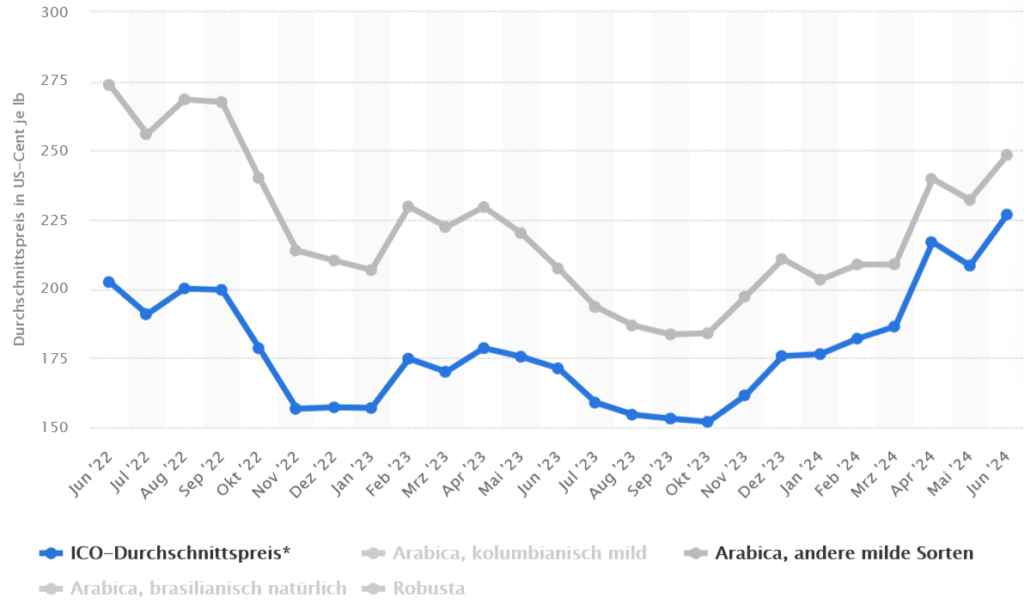

NO Fun Fact 4: Volatiler Weltmarktpreis zu Lasten von Kleinbäuer*innen

Im Gegensatz zu Konzernen können kleinbäuerliche Kaffeeproduzent*innen keine Finanzmarktinstrumente zur Absicherung gegen Preisschwankungen einsetzen. Niedrige Weltmarktpreise nutzen Händler*innen, um ihre Lagerbestände in den Abnehmerländern zu erhöhen. Steigen die Preise, bauen die Handelsunternehmen diese wieder ab. So profitieren die Kleinbäuer*innen nicht von höheren Preisen, wenn die Hochpreisphasen nur von kurzer Dauer sind. In den letzten 30 Jahren waren Preisanstiege auf ein rentables Niveau nur kurze Episoden (Brot für die Welt & Forum Fairer Handel e.V., 2022). So war der Weltmarktpreis auch in den letzten Jahren instabil (s. Abbildung). Der Preis für Röstkaffee, also der verpackte Markenkaffee im Supermarkt, schwankt dagegen kaum.

Durchschnittspreis von Kaffeebohnen im Welthandel nach Sorten von Juni 2022 bis Juni 2024

Quelle: Statista, 2024

NO Fun Fact 5: Verdrängung von Kooperativen

Während der Erntezeit kommt es immer häufiger vor, dass ausländische Handelsunternehmen direkt bei den Kaffeebäuerinnnen und Bauern einkaufen und dabei die Kooperativen umgehen. Finanzstarke Handelsunternehmen können den Kaffeebäuer*innen sofort höhere Beträge zahlen, als es den Kooperativen möglich ist. Kooperativen sind oft erst nach der Erntesaison in der Lage, ihre Mitglieder vollständig zu bezahlen, da sie selbst erst dann für den Kaffee bezahlt werden. In der Summe sind die Zahlungen der Kooperativen meist höher. Für viele Kaffeebäuer*innen ist die sofortige Zahlung durch die Handelsunternehmen aber attraktiv, um ihre täglichen Ausgaben zu decken. Denn i.d.R. verfügen sie kaum über Rücklagen, müssen während der Erntesaison aber hohe Kosten tragen. Dies führt dazu, dass die Bäuer*innen langfristige Geschäftsbeziehungen und Abnahmegarantien von den Kooperativen riskieren, was sowohl ihre eigene wirtschaftliche Stabilität als auch die der Kooperativen gefährdet. Dieser Punkt verdeutlicht, wie wichtig die Vorfinanzierung der Ernte durch Fair-Handels-Unternehmen ist, um sowohl die Bäuer*innen als auch die langfristige Funktionsfähigkeit der Kooperativen zu sichern.

Welchen Unterschied machen wir?

Angelique’s Finest und die Kaffeekooperative entfliehen den traditionellen Strukturen. Wie? Zunächst einmal, indem die gesamte Wertschöpfung in die Hände der Bäuer*innen gelegt wird. Die Kaffee-Kooperative kauft den fertig produzierten und verpackten Röstkkaffee (anstatt Rohkaffee) von RWASHOSCCO ab. RWASHOSCCO ist eine ruandische „farmer-owned“ Firma und die Dachorganisation von sechs Kaffeekooperativen, die etwa 14.000 Bäuerinnen umfassen. Unter der Leitung von Angelique Karekezi wird Angelique’s Finest produziert. Durch die Umverteilung in der Wertschöpfung erhalten die Kaffeebäuerinnen einen fairen Anteil des finanziellen Gewinns, der durch den Verkauf des Kaffees erzielt wird. Außerdem ist der Handel für die Produzenten transparent, denn es wird ein fertiges Produkt verkauft, dass wir dann weiter handeln.

Produzent*innen können eigenständig in eine nachhaltige Zukunft investieren, was wiederum zahlreiche positive Auswirkungen hat, wie beispielsweise eine Verbesserung des Lebensstandards, Zugang zu Gesundheits- und Bildungseinrichtungen, Stärkung der lokalen Wirtschaft und die Förderung von Gleichberechtigung.

Durch die enge Zusammenarbeit mit RWASHOSCCO verdrängen wir im Gegensatz zu großen Marktakteur*innen nicht die Kooperativenstrukturen, sondern unterstützen und fördern sie. Kooperativen im Kaffeehandel bieten ihren Mitgliedern zahlreiche Vorteile. Dazu zählen die Stärkung der Verhandlungsmacht (gemeinsame Preisfindung für Produkte) und der Zugang zu Märkten (Kaffee-Kooperative bietet als Inverkehrbringer einen stabilen Absatzmarkt). Weitere Vorteile sind der Wissens- und Technologietransfer durch Schulungen und Weiterbildungsmöglichkeiten mit Expert*innen vor Ort, die Verbesserung der finanziellen Situation der Bäuer*innen durch besseren Zugang zu Krediten und anderen finanziellen Dienstleistungen sowie die Generierung zusätzlicher Einkommensquellen, da die Kooperativen selbst entscheiden, wie sie Gewinne reinvestieren (z.B. Pflanzen von Avocadobäumen, Ziegenzucht, etc.). Das mag auf den ersten Blick viel und komplex erscheinen, und teilweise ist es das auch, denn das Thema ist vielschichtig. Nichtsdestotrotz ist die Mission der Kaffee-Kooperative einfach und greifbar: Der Kaffeehandel wird anders gedacht und gemacht – und zwar partizipativ, kooperativ, gleichberechtigt und auf Augenhöhe.

Fazit

Kaffee fand im 17. Jahrhundert seinen Weg nach Europa. Vom Luxusgut entwickelte sich Kaffee zum Volksgetränk, dem liebsten Heißgetränk der Deutschen und das wichtigste Agrargut im globalen Nord-Süd-Handel (Fairtrade, MDR (2021), Statista (2024)). Obwohl Handelsstrukturen schon so lange bestehen (oder gerade deswegen?), wird Kaffee immer noch meist unfair gehandelt. Der Marktanteil von Kaffee unter dem Fairtrade Siegel beträgt schwankt seit einigen Jahren um 5 Prozent (Fairtrade, 2024). Einige strukturelle und systematische Probleme sind die Ungleichverteilung in der Wertschöpfungskette, die Schwankungen des Weltmarktpreises, eine große Macht- und Marktkonzentration, die schwache Verhandlungsposition. Diese Zu- und Missstände haben verheerende Folgen und befeuern das bestehende Ungleichgewicht noch zusätzlich. Wie die Kaffee-Kooperative neokolonialistische Strukturen aufbricht und Kaffeehandel anders denkt und macht, erfahrt ihr hier.

2 Kommentare

Franzi

Gut geschriebener und vor allem sehr informativer Artikel. Es wird besonders gut auf die Probleme des Kaffeehandels eingegangen, und wenn man so etwas liest, beginnt man seinen eigenen Kaffee erst richtig wieder zu schätzen.

Xaver

Danke, wir freuen uns über das Feedback und teilen dein Empfinden!